热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

一、宏不雅

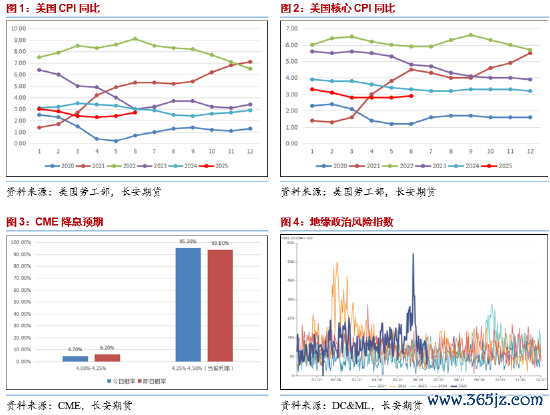

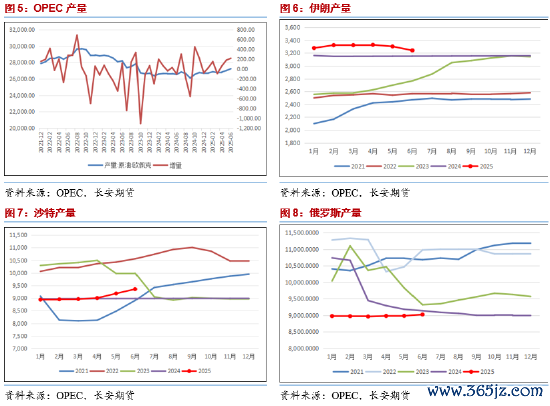

宏不雅方面,上周技艺好意思国公布了最新一轮的通胀数据,其中好意思国6月举座CPI年率升至2.7%,为2月以来新高,同期月率录得0.3%,为1月以来新高,妥贴市集预期;中枢CPI年率升至2.9%,为2月以来新高,但月率录得0.2%,不足市集预期的0.3%。这次效劳的公布基本妥贴市集的预期,也展示出了4月关税政策下好意思国物价再度昂首的迹象,但利率市集上并未受此影响转变后续的预期,照旧主要来去9月才会出现降息。关税方面,上周二特朗普默示,好意思国可能在8月1日前对入口药品和半导体加征关税,同期默示8月1日之前还可能达成“两到三个”商业契约,其中与印度的契约可能性最大,而且关于未获取定制税率的微型经济体,特朗普默示可能合资征收“略高于10%”的圭臬关税,这可能会导致市集关于下个月初的说念判抱有愈加乐不雅的期待,进而导致市集情感愈加平定。

政事属性方面,上周技艺特朗普曾默示对俄罗斯拒却媾和失望,并遏止若50天内俄乌未媾和,将对俄征收100%“二级关税”,但俄罗斯方面并未示软,这或导致俄乌打破连接看护当下景况;好意思伊说念判方面,好意思国与E3国度上周达成一致,开心将八月底设为与伊朗达成核契约的事实性临了期限,并默示若本次仍旧难以达成契约,各方将启动“快速收复制裁”机制,伊朗方面天然尚未奏凯表态,但以色列近期与叙利亚的热切仍在执续,这或导致中东地区的地缘波动得以看护,难以彻底平息。

二、基本面

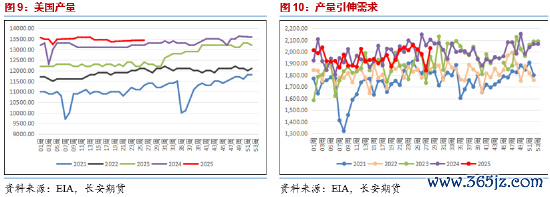

基本面方面,上周技艺OPEC也公布了其最新一个月的月度瞻望敷陈,敷陈之中指出6月份欧佩克+日产量为4156万桶,较5月份增多了34.9万桶,该效劳略低于该组织6月份配额增多所条目的41.1万桶/日的增幅,其中主要原因是包括伊拉克在内的一些国度为了终局此前超坐褥量宗旨的赔偿性减产承诺而削减了产量,但哈萨克斯坦的产量依旧超出了其应有的配额,同期值得注重的是,此前曾有市集音尘称沙特曾条目统计机构下调6月敷陈中的效劳,这或导致市集关于后续产量的预期愈加相对趋宽,进而压制油价发扬。需求端,OPEC在6月敷陈中指出,现在印度、中国和巴西的发扬超出预期,而好意思国和欧元区正在从客岁的低谷中执续反弹,而基于此以为本年下半年的销耗增长可能会愈加好于预期,该效劳与IEA的预测效劳相对背离,后者以为供给侧的增长将对下半年的市集执续施压,这或导致后续夏令的销耗发扬即便受到了季节性的提振,也较难对油价酿成灵验的撑执,导致油价出现上行。

三、库存

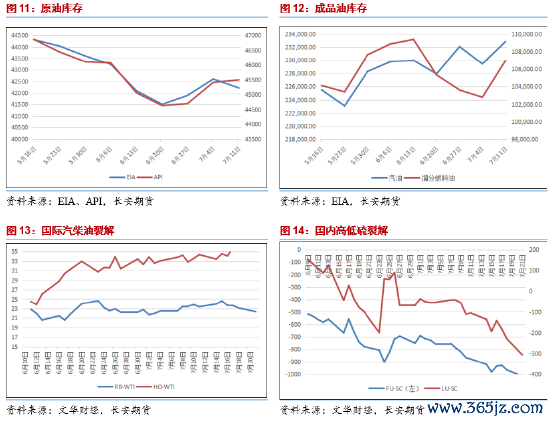

库存侧,原油方面,好意思国至7月11日当周API原油库存录得 83.9万桶,预期-163.7万桶,前值712.8万桶;同期7月11日当周EIA原油库存则录得-385.9万桶,预期-55.2万桶,前值707万桶。本轮库存数据两者出现背离,其中好意思国原油产量着落以及真金不怕火油厂的深广收复增产是中枢原因,且好意思国政策原油储备也赶走了此前畅达18周的积贮,降幅录得2023年7月7日以来最大,这或在后续对WTI价钱酿成进一步的撑执。在制品油方面,好意思国至7月11日当周汽油库存则录得为339.9万桶,预期-95.2万桶,前值-265.8万桶;同期精湛油库存录得为417.3万桶,预期19.9万桶,前值-82.5万桶。从制品油的角度来看,本轮制品油库存的积贮一方面是由于好意思国真金不怕火油厂的生产进一步有所开辟,另一方面则是由于夏令的出行销耗现在尚未彻底开辟,这种情况在后续跟着销耗的回暖或得到一定过程的缓解,这也将对制品油价钱酿成一定的提振,后续或存制品油裂解的布多空间。

四、不雅点及瞻望

举座看来,上周原油价钱发扬相对较弱,录得近两周以来的初次周线着落,主若是由于市集的来去逻辑再行纪念对原油商品属性的判断之上。就现在的市集场面来看,商品属性中供给侧永久趋宽的预期现在并莫得得到灵验转变,这将是油价永久承压的中枢身分,但销耗侧的夏令需求改善或对三季度油价酿成一定水平的提振,此或对制品油发扬有在一定的撑执力量;金融属性方面,市集现在关于9月出现降息的预期照旧相对较高,短期内的宏不雅经济氛围或出现较难的改善;政事属性方面,现在各地打破天然莫得昭着升级的迹象,但短期内彻底降温的可能性相对较低,波动也将看护。因此笼统来看,近期油价或照旧以宽幅泛动的走势为主,在供给侧趋宽预期的影响下重点仍有下行的可能。仅供参考。

作家简介:

范磊,长安期货分析师,硕士,期货投资磋商证号:Z0021225,具有塌实的表面功底与海外视线;参预期货行业以来,一直尽力于宏不雅及原油系能化板块与期权的接洽分析职责,善于从基本面分析入辖下手,连合政策导向表面搭建品种分析框架对行情作出研判,并坚执以专科的学问和至意的格调为客户创造价值。

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:李铁民